内部統制強化の手法:ガバナンス課題と対策

ガバナンス(統治)という言葉を企業に関して使う場合、一般的にはコーポレートガバナンスのことを指します。コーポレートガバナンスや内部統制の実態調査が行われ、見えてきた課題も分析され、内部統制の強化策も採られています。

今回は、コーポレートガバナンスを強化する内部統制について、実態調査から見えた課題と対策、内部統制を実現する手法についてご紹介します。経営者や管理職の方は、ぜひご一読ください。

また、コーポレートガバナンスの構築体制を検討しておられる方には、neconoteがサポートいたしますので、サービスページからお問い合わせくださいませ。

目次

1.内部統制の実態調査から見えてきた課題と対策

内部統制の実施が進められる中、実際にはどのような課題があるのでしょうか。エイアイエムコンサルティング株式会社が行った調査では、外出自粛要請などで往査ができなくなり、監査手法の見直しが必要になったとの声が上がっています。

また、同調査では次のような声も上げられました。

引用:エイアイエムコンサルティング株式会社

1−1.テレワーク普及によるリモート統制・監査の課題と対策

前述の調査では、外出自粛要請でテレワークにすると統制・往査が困難になる課題が挙がりました。テレワークを導入するなら、チャットやWeb会議システム等で業務を進行するような体制にして、社内ルールを作り、管理・統制を実行することが必要になります。

そして、監査は現地を訪問しない「リモート監査」という形をとるのが有効な対策となります。具体的には、担当部門のやりとりをWeb会議システムで行う形。資料はサーバーやシステムで共有する方法があります。

1−2.IPOのためのJ-SOX評価の課題と対策

先の調査で挙がった課題の中に、J-SOX構築・評価や、3点セットがありました。IPO(株式上場)を成功させるためには、J-SOXに対応する内部統制の構築・評価を報告できるようにしなければなりません。

内部統制を構築・把握するためのツールとして、次の「3点セット」があります。

・フローチャート(取引と会計処理の流れ)

・業務記述書(業務内容の説明)

・リスクコントロールマトリックス(業務上のリスクと対策の対応表)

作成は、フローチャート・業務記述書から始め、現場部門と協議します。そして、業務上の制御方法を設定し、修正点を見出します。その修正点をもとにフローチャート・業務記述書を更新して、リスクコントロールマトリックスを作成します。

また。課題に挙がった「IT全般統制対象のシステムの範囲」の把握の仕方は、各部門で業務に使用するシステムを調べるところから始めます。次に、それらを全社内に位置付けてまとめるようにすると、スムーズに把握できます。

1−3.海外の内部統制・往査が困難な場合の対策

前述の調査では、海外に拠点がある場合、コロナ禍で訪問することが困難になり、どう対応していくかという課題も挙げられています。

まず、海外拠点との間でWeb会議システムや、資料を共有するサーバー等を整備することが必要です。平行して海外拠点の規程や業務マニュアルも整備し、監督・指導する体制を整えます。その上で、現地の部門責任者等とWeb会議システムを通じた往査を行うようにします。

2.ガバナンスの実態調査結果と講じるべき対策

経済産業省では、日本の上場企業に対してコーポレートガバナンスへの取組状況のアンケート調査を行い、分析結果を公開しています。複数の質問と回答がまとめられていますが、その中で切実な課題を浮かび上がらせるものがあります。

2-1.ガバナンスに関わるアンケート分析から見えた諸課題

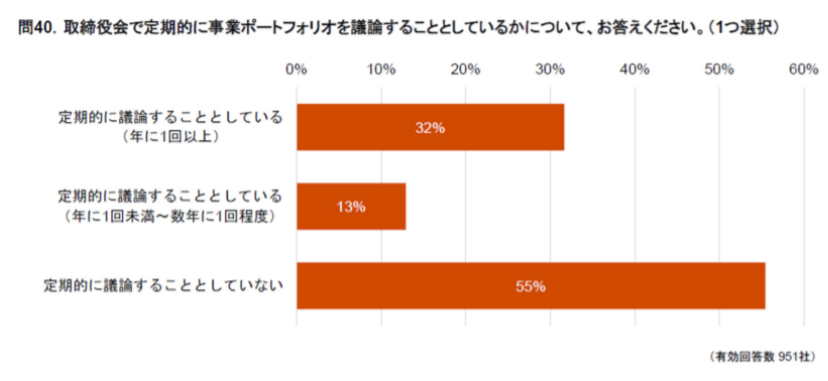

アンケートの質問では、取締役会で定期的に事業ポートフォリオを議論することとしているかについて、

定期的に議論することとしている(年に1回以上)と回答した企業が32%、定期的に議論することとしている(年に1回未満~数年に1回程度)と回答した企業が13%あった一方、定期的に議論することとしていないと回答した企業が55%もありました。

■取締役会での事業ポートフォリオの議論に関する質問と回答

引用:経済産業省「日本企業のコーポレートガバナンスに関する実態調査報告書」

引用:資料の説明_経済産業省「コーポレート・ガバナンスの在り方」

■課題1.事業ポートフォリオの議論が不十分で成長への施策につながらない

上記の結果から見えてくる課題は、ガバナンスも担う取締役会で、自社で利益の発生している事業を一覧とした事業ポートフォリオの議論が不十分で、成長への施策に結びついていないという問題です。

事業ポートフォリオは、コア事業や成長事業・新規事業を見極めるのに必要です。

■課題2.取締役会で長期の経営戦略の議論が不十分で成長が危ぶまれる

調査結果からは下記のような、もう一つ別の課題も浮かび上がってきます。取締役会で長期の経営戦略の議論が不十分で、成長が危ぶまれるという問題です。

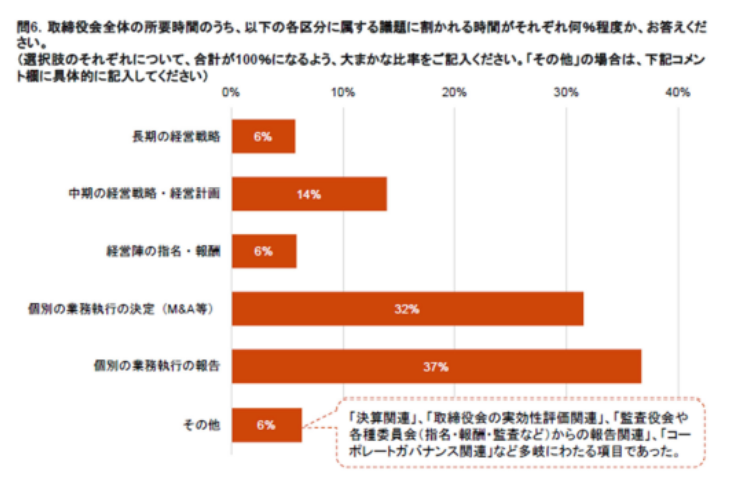

取締役会全体の所要時間のうち、個別の業務執行の報告に関する議題には全体の37%の時間を、個別の業務執行の決定に関する議題には全体の32%の時間を割いています。

しかしながら、長期の経営戦略や中期の経営戦略・経営計画、経営陣の指名・報酬に関する議題にはあまり時間が割かれているとはいえず、長期の経営戦略を議題としてまったく取り上げないと回答する企業は33%にも上りました。

■取締役会での長期の経営戦略の議論に関する質問と回答

引用:経済産業省「日本企業のコーポレートガバナンスに関する実態調査報告書」

引用:資料の説明_経済産業省「コーポレート・ガバナンスの在り方」

2−2.顕在化した課題に対して講じるべき対策

上記の課題1・課題2への対策は次のようになります。

■対策1. 事業ポートフォリオを見直して事業再編を図る

事業ポートフォリオについては、取締役会で監督し、主体的に決定すべきで、少なくとも年に1回は定期的に、十分に議論すべきでしょう。

経営面では、経営資源の投資をコア事業や成長事業に集中させることが必要です。そして、事業ポートフォリオの見直しと、相応する投資や事業再編が必要になります。

■対策2.取締役会で長期の経営戦略を議論し施策を打っていく

取締役会を実効的に機能させるには、まず、取締役会への内容を見直し、重要性が低い業務執行案件を縮小します。

その上で、経営戦略や監督機能の議論を充実させる方向に進めます。そこから、経営戦略を打ち出し、施策を打って、成長につながるよう道筋をつけなければなりません。

上記資料では、他にも注目に値する解説がありますが、それはまた機会があればご紹介したいと思います。

3.内部統制のチェックリスト作成におけるポイント

内部統制のためのルール作りや体制構築には、必要な要素を目標のチェックリストにまとめる方法が有効です。

3−1.チェックリスト作成のメリットとデメリット

内部統制を実現するには、金融庁の資料等によると次の6つの要素を含めて運用する必要があります。これらを評価する項目をリストにすると、内部統制の体制構築やルール作りの方針や、実行すべき項目が把握しやすくなるメリットがあります。

1.統制環境

関係者の内部統制への意識を高め、社内ルール等で健全な経営にするための要素です。

2.リスクの評価と対応

あらゆるトラブルを想定しながらリスクマネジメントに取り組むために加える要素です。

3.統制活動

経営者が責任範囲と裁量権を適切に運用し、 社員が社内ルールを守って業務を進行するのに必要な要素です。

4.情報と伝達

必要な情報が伝達される体制の構築や、情報を正しく伝えるルール作りに必要な要素です。

5.モニタリング

内部統制や業務をモニタリングして、評価する過程に使うべき要素です。

- ITへの対応

社内・グループ内のネットワーク構築やセキュリティ、運用に必要な要素です。

一方、内部統制やチェックリスト作成のデメリットを考えると、

・内部統制の構築や監査の費用が増える

・事務負担が増して業務効率が悪化する

といったものが挙げられます。ここで大事なのは、デメリットを失くすというより、時間や費用を最小限に抑える意識で、内部統制とチェックリスト作成を進めるということです。

3−2.チェックリストを効率よく作成するポイント

内部統制を構築するためのチェックリストは、金融庁が公開している資料をもとにすると目標が見えてきます。これが迷わず効率良く作成するポイントになります。

上記の6要素は、同資料に下図のような評価項目と共に記載されています。これらを自社の環境に合わせて、同じようにリストにするとよいでしょう。その際、当てはまらないものは省いて構いません。

1 統制環境

統制環境

・経営者は、信頼性のある財務報告を重視し、財務報告に係る内部統制の役割を含め、財務報告の基本方針を明確に示しているか。

・適切な経営理念や倫理規程に基づき、社内の制度が設計・運用され、原則を逸脱した行動が発見された場合には、適切に是正が行われるようになっているか。

・経営者は、適切な会計処理の原則を選択し、会計上の見積り等を決定する際の客観的な実施過程を保持しているか。

・取締役会及び監査役等は、財務報告とその内部統制に関し経営者を適切に監督・監視する責任を理解し、実行しているか。

・監査役等は内部監査人及び監査人と適切な連携を図っているか。

・経営者は、問題があっても指摘しにくい等の組織構造や慣行があると認められる事実が存在する場合に、適切な改善を図っているか。

・経営者は、企業内の個々の職能(生産、販売、情報、会計等)及び活動単位に対して、適切な役割分担を定めているか。

・経営者は、信頼性のある財務報告の作成を支えるのに必要な能力を識別し、所要の能力を有する人材を確保・配置しているか。・信頼性のある財務報告の作成に必要とされる能力の内容は、定期的に見直され、常に適切なものとなっているか。

・責任の割当てと権限の委任が全ての従業員に対して明確になされているか。

・従業員等に対する権限と責任の委任は、無制限ではなく、適切な範囲に限定されているか。

・経営者は、従業員等に職務の遂行に必要となる手段や訓練等を提供し、従業員等の能力を引き出すことを支援しているか。

・従業員等の勤務評価は、公平で適切なものとなっているか。

引用資料:金融庁 財務報告に係る全社的な内部統制に関する評価項目の例(P.91)

また、上記2から6の要素と評価項目も同資料に記載されているので、自社の環境に合わせて、同じようにリストにするとよいでしょう。

■同資料の要素と評価項目の掲載先

※ページ番号からリンク先の資料の記載ページを表示できます。

P.91:2 リスクの評価と対応

P.92:3 統制活動・4 情報と伝達

P.93:5 モニタリング・6 ITへの対応

以上の資料をもとに、必要な要素を評価項目としてチェックリストにまとめると、社内ルールや業務プロセスの策定に役立ちます。内部統制の実現のために参考にしてみてください。

4.まとめ:「ガバナンスと内部統制」に関する相談を承ります

今回は、コーポレートガバナンスと内部統制について、実態調査から見えてきた課題と対策をご紹介しました。また、内部統制を実現する指標となる評価項目のチェックリスト等についても、参考になる資料を示してご紹介しています。

HINODEの「ねこの戦略総務」では、企業に対して、内部統制のサポートからコーポレートガバナンスの構築体制まで、幅広くサポートサービスを提供しています。

コーポレートガバナンスや内部統制の社内体制構築でお悩みの経営者・担当者様は日乃出工業へご相談くださいませ。