IT監査とは何か?コロナ渦でもセキュリティ体制をしっかり構築しよう!

コロナ渦の中で働き方が大きく変わり、リモートワークやITシステムを導入した会社が増えています。

しかしながら、導入で手一杯となっており、IT監査やセキュリティ体制がしっかり整っていない会社も多いです。

今回は、システム監査とよく間違われる「IT監査」についてお伝えします。これからIT監査の体制を整備しようとしている経営者や担当者の方は参考にしてみてください。

目次

1.コロナ後企業の不正リスクは約7%増加したにもかかわらず危機意識は低下

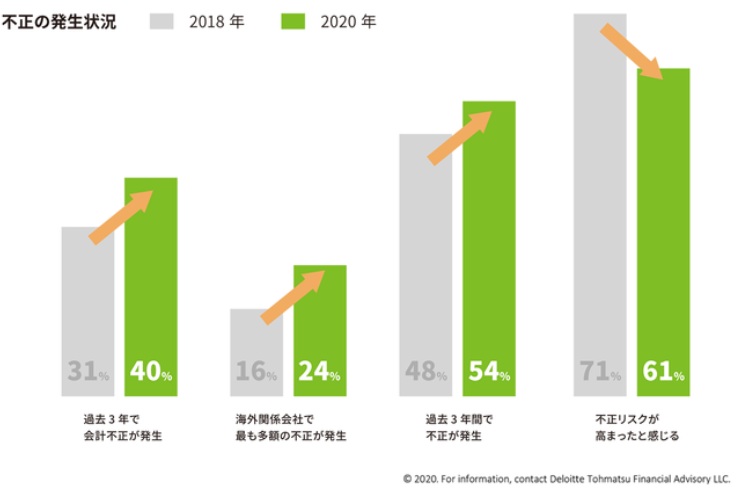

デロイトトーマツグループが、2020年6月から10月にかけて上場・非上場企業へ不正の実態や取り組みに関する調査を行いました。

調査結果によると「過去3年で不正が発生した」と答えた人が約6%増えた一方で、「不正リスクが高まったと感じる」と答えた人が約10%減ったという結果になりました。

会計不正が増えたにもかかわらず、不正に関する危機意識が低くなっており、企業にとってはコーポレートガバナンスの強化が必要であると言えるでしょう。

また、リモートワークの導入に関連したIT情報インフラ投資を行った企業に対して質問を行ったところ、ITインフラへの投資をした企業が68.38%であったにもかかわらず、セキュリティやIT監査の情報管理の徹底は、49.88%にとどまりました。

新型コロナウイルスの感染拡大に対して、多くの企業がリモートワークを実施し、IT情報インフラに投資を行いましたが、セキュリティやIT監査体制がまだまだ構築できていないとい言えるでしょう。

今後、情報漏洩の高まりとともに会計不正が増加し、企業に莫大な損害を与えてしまう可能性もあります。そのためにもIT監査を通じて社内体制を整えていくことが大切でしょう。

2.IT監査とは何か?

セキュリティに体制を整えることの重要性を説明しましたが、そもそもIT監査とは何なのでしょうか?IT監査とは会計監査の中で行う項目の1つで、財務報告の適正さを確認するために社内のITシステムを確認します。

財務諸表では、各項目に細分化しても目標に落とし込んでいくのですが、大きく以下の点に分けることができます。

・実在性

・権利と義務の帰属

・評価の妥当性

これらの観点から、関係する資料をもとに検証していきます。すべての取引を検証していては途方もない時間がかかってしまうため、期間や項目を定めて行います。

また「内部統制」の観点では、ITシステムの仕組みそのものがしっかり構築されているかを見て、サンプルを調べることで取引全体を監査できると推測します。

したがって、実データとの整合性だけでなく、ITシステムそのものの運用体制も同時に監査されることになります。

3.システム監査の違いは「自由度」にあり

IT監査とよく似ている言葉にシステム監査がありますが、違いは大きく分けると3つあります。

3-1.違い①:目的

システム監査は、会社が独自に行うものなので、自由に設定することができます。例えば、セキュリティレベル、障害が起きたときの社内体制、業務効率化など自社の課題に合わせて変えることができます。

一方、IT監査は、会社法における会計監査の中で実施されます。システム全般の中でも財務報告の適正さを会社法のルールに則って実施されるので、システム監査に比べると自由度は低いと言えるでしょう。

会社における課題&改善事項分かっている場合は、システム監査を実施し、IT監査は、会計監査と一緒に実施されるものであるという認識を持っておくとよいでしょう。

3-2.違い②:時期

システム監査は、特に時期などは決まっておりません。繁忙期を避けながら、行いやすいタイミングで実施できるので、自由度が高いと言えるでしょう。

一方で、IT監査は、年に3~4回程度実施されます。会社の規模が大きければ、訪問回数が多くなるので、それに伴って監査のための時間も増えます。

3-3.違い③:監査人

システム監査では、監査人を自由に設定することができるので、社内の人間であっても問題ありません。業務効率化が目的であれば、経営陣や総務部長が監査人になったり、外部の知見を取り入れるのに専門家に委ねてもよいでしょう。

一方、IT監査では第三者である監査法人でなければなりません。公認会計士などが、ITシステムが勘定科目にきちんと反映されているか確認します。監査人が異なれば見られるポイントも変わるので、目的に合わせて準備をすることが大切です。

4.IT監査における3つの方法

続いてIT監査がどのように行われるのか監査される内容をお伝えします。

4-1.ITシステムとB/S・P/Lの確認

IT監査は会計監査の中で行われるものですが、基本となるのが財務三表となります。財務三表とは「貸借対照表(B/S)」「損益計算書(P/L)」「キャッシュフロー計算書(C/F)」のことを言います。

監査人は、3つの指標の一定期間における全取引を「総勘定元帳」と照らし合わせながら、ITシステムが一致しているか監査を行います。IT監査における最初のステップとなるため、この時点で数値が一致しないとなるとストップになる可能性もあります。

4-2.ITシステムと売掛金・買掛金の確認

続いて、売掛金帳や買掛金に記載されている金額が、ITシステムで計上している金額と不自然な点がないか監査していきます。売上が計上されているタイミングがITシステムで計上したタイミングと同じなのか照らし合わせながら見ていきます。

ネットショップのような会計処理の場合、お客様が注文を完了すれは売上は計上されますが、キャンセルをしたり入金がなされていない状況で、不正処理とみなされるケースが多いです。

自社で導入している売上・売掛管理システムなどがあれば、きちんと反映されているか確認しておくことが大切でしょう。

4-3.ITシステムとキャッシュフローの確認

キャッシュフローとは「お金の流れ」のことで、会社がどのようにしてお金を得て、どのように使ったのかを把握することを言います。営業活動、投資活動、財務活動の3つに分けてお金の流れを追いますが、ITシステムとしっかり連動しているのか照らし合わせてみていきます。

とくに営業活動におけるキャッシュフローでは「売上債権の増加額」「棚卸資産の減少額」「仕入債務の増加額」の3つがITシステムに連動しているため、管理システムが機能しているか確認する必要があるでしょう。

また、棚卸資産とITシステムにおけるデータが一致しているのかも会計監査人が立ち合い、在庫管理の仕方に問題がないか確認していきます。

5.まとめ:IT監査における対策を承ります

今回は、IT監査ではどのようなことが見られるのかお伝えしました。コロナ渦の中で会社の不正リスクが増えており、しっかりとしてITシステムの運用体制を整えておく必要があると言えます。

日乃出工業のソリューションでは、主に以下の3つを行っています。

1.リスク分散が可能になるBPO業務の標準化

2.業務の最適化が図れるオペレーション最適化

3.生産性を高める業務の種別・優先順位付け

日乃出では外部監査における対策も行っており、今回のような会計監査やIT監査における対策、ITインフラにおける整備のご提案も承っております。

IT全般に関するお悩みがございましたら、ぜひ日乃出工業へご相談ください。